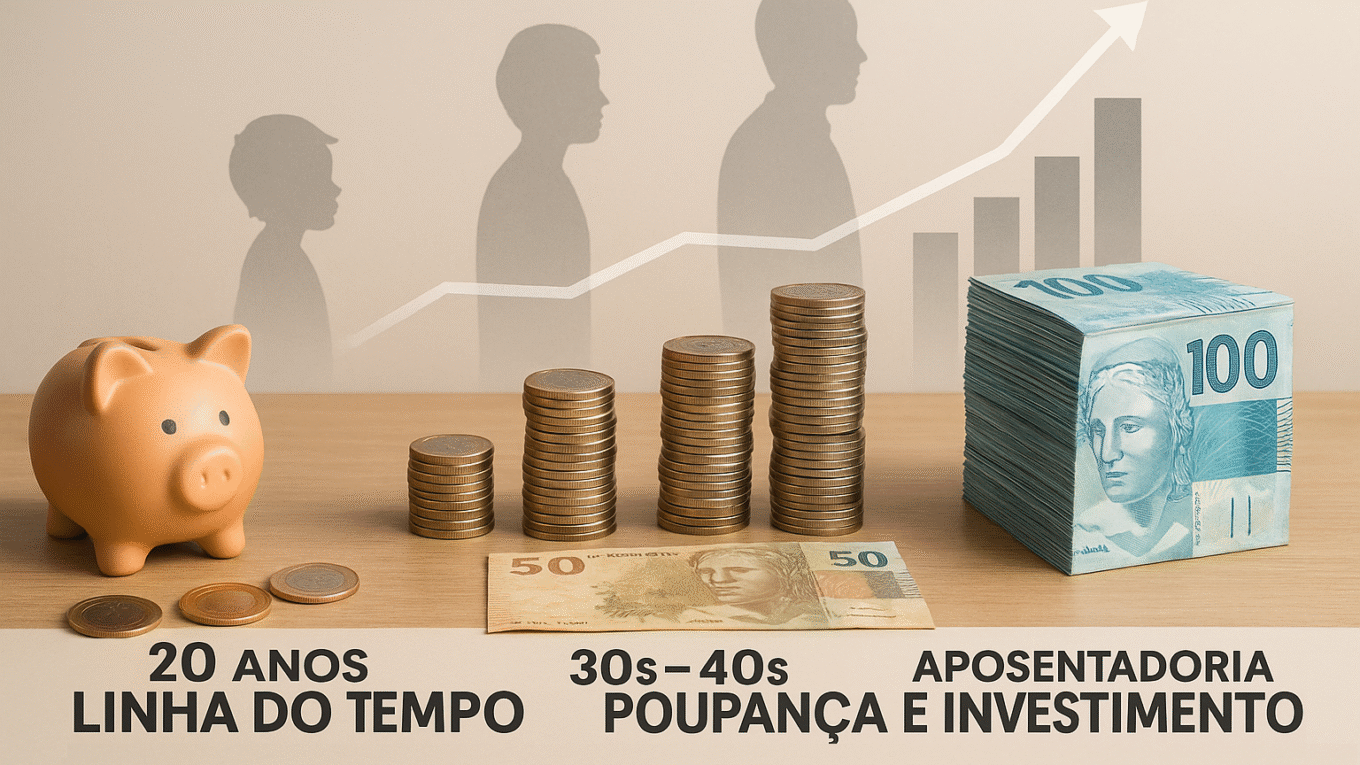

Quanto dinheiro você deve economizar de acordo com sua idade? O guia para um futuro financeiro seguro

Você já se perguntou se está economizando o suficiente? Talvez você compare sua situação com a de amigos ou colegas. Isso pode gerar ansiedade. Afinal, existe um número mágico? Uma meta universal para a poupança? A resposta é que não há uma regra única, mas existem diretrizes valiosas. Elas podem guiá-lo em cada fase da vida. Saber quanto dinheiro você deve economizar de acordo com sua idade é crucial para construir um futuro tranquilo.

Este artigo explorará as recomendações de poupança por faixa etária. Você entenderá por que essas metas são importantes. Você descobrirá como adaptá-las à sua realidade. Além disso, você aprenderá a começar ou acelerar sua jornada de economia. O objetivo é capacitá-lo a planejar sua vida financeira com confiança. Assim, você terá mais segurança.

Por que a idade importa na poupança?

A vida é uma jornada com diferentes estágios. Cada um tem suas próprias demandas. Por isso, a idade é um fator importante. Ela influencia suas metas de poupança.

- Jovens (20s): Eles têm o poder do tempo. Os juros compostos são seus melhores aliados. É a fase de construir a base.

- Adultos (30s-40s): É o período de consolidar a carreira. É quando as responsabilidades podem aumentar. A poupança precisa acelerar.

- Pré-Aposentadoria (50s-60s): A meta é maximizar a poupança. Isso garante um padrão de vida confortável na aposentadoria.

Compreender esses ciclos ajuda a ajustar o plano.

Quanto dinheiro você deve economizar de acordo com sua idade: As diretrizes

As recomendações abaixo são gerais. Elas servem como um ponto de partida. Lembre-se que sua situação pessoal é única. Elas podem e devem ser adaptadas.

Aos 20 anos: Construindo a base

- O Objetivo: É a década de começar cedo. Aprenda a economizar. Comece a investir. Mesmo pequenas quantias fazem a diferença.

- A Meta: Idealmente, ter pelo menos 1x seu salário anual economizado até os 30 anos.

- Por Quê?: Aprender a poupar cedo cria hábitos. Os juros compostos trabalham por mais tempo. Isso acelera o crescimento.

- Dica Extra: Foque em criar seu fundo de emergência. Isso deve cobrir 3 a 6 meses de despesas.

Nesta fase, a consistência é mais importante que a quantia.

Aos 30 anos: Acelerando o ritmo

- O Objetivo: Muitos consolidam a carreira. Salários podem aumentar. É hora de aumentar a poupança. Priorize investimentos.

- A Meta: Idealmente, ter pelo menos 3x seu salário anual economizado até os 40 anos.

- Por Quê?: As despesas podem aumentar (casa, filhos). É vital manter o foco na aposentadoria.

- Dica Extra: Comece a pensar em metas de médio prazo. Isso inclui entrada de imóvel ou educação dos filhos.

É a fase de equilibrar o presente e o futuro.

Aos 40 anos: Foco total no futuro

- O Objetivo: Este é um período crítico. Sua carreira pode estar no auge. Você está mais próximo da aposentadoria. Maximize suas contribuições.

- A Meta: Idealmente, ter pelo menos 6x seu salário anual economizado até os 50 anos.

- Por Quê?: O tempo para aumentar o capital diminui. A cada ano, o impacto é maior.

- Dica Extra: Avalie seu portfólio de investimentos. Ajuste-o para seu perfil de risco. Pense em diversificação.

Sua disciplina agora renderá frutos no futuro.

Aos 50 anos: A reta final

- O Objetivo: É a década de finalizar o planejamento. Acerte os detalhes. Prepare-se para a aposentadoria.

- A Meta: Idealmente, ter pelo menos 8x seu salário anual economizado até os 60 anos. E 10x até a aposentadoria (65 anos).

- Por Quê?: Garantir a independência financeira. Manter seu padrão de vida. Ter tranquilidade.

- Dica Extra: Considere a saúde. Planeje para eventuais custos médicos. Isso evita surpresas.

Esta é a etapa de solidificar sua segurança.

Além da idade: Fatores que influenciam sua poupança

As idades são apenas guias. Sua situação é única. Outros fatores também importam.

- Renda e Despesas: Seu salário e seus custos influenciam diretamente sua capacidade de poupar. Mais renda, menos despesas, mais fácil é economizar.

- Estilo de Vida: Um estilo de vida mais modesto permite economizar mais. Priorize gastos com sabedoria.

- Metas Pessoais: Você quer uma casa? Planeja uma viagem? Essas metas afetam a quantia e o ritmo de sua poupança.

- Saúde e Família: Despesas com saúde e o número de dependentes também impactam o que você pode poupar.

Portanto, adapte as recomendações à sua realidade.

Começando ou acelerando sua poupança em qualquer idade

Não importa sua idade atual. Sempre é um bom momento para começar. Sempre é hora de melhorar.

Crie um orçamento detalhado

- Saiba Onde Vai: Acompanhe cada real. Isso ajuda a identificar gastos desnecessários.

- Priorize: Defina o que é essencial. Corte o supérfluo.

Automatize sua poupança

- Débito Automático: Configure transferências automáticas para sua poupança ou investimentos. Faça isso no dia do pagamento.

- “Pague-se Primeiro”: Trate sua poupança como uma conta. Pague-a antes de qualquer outra coisa.

Invista o mais cedo possível

- Poder dos Juros: Aproveite os juros compostos. Eles multiplicam seu dinheiro ao longo do tempo.

- Diversifique: Não coloque todos os ovos na mesma cesta. Invista em diferentes ativos.

Busque fontes de renda extra

- Aumente a Renda: Explore freelas. Crie um negócio paralelo. Isso acelera sua poupança.

- Habilidades: Use suas habilidades para gerar mais dinheiro.

Pequenas mudanças podem gerar grandes resultados.

Recomendações para Aprofundar

Para quem deseja ir além e entender mais sobre quanto dinheiro você deve economizar de acordo com sua idade, e como otimizar seu planejamento financeiro, existem recursos valiosos:

- Livro: O Homem Mais Rico da Babilônia — George S. Clason (Amazon). Clássico absoluto sobre os fundamentos da poupança, investimento e construção de patrimônio, ideal para todas as idades.

- Livro: Pai Rico, Pai Pobre — Robert Kiyosaki (Amazon). Ensinamentos fundamentais sobre educação financeira, mudança de mentalidade e construção de ativos.

- Livro: A Psicologia Financeira — Morgan Housel (Amazon). Explora o comportamento financeiro ao longo da vida, perfeito para entender como adaptar estratégias de poupança em cada faixa etária.

- Livro: Me Poupe! — Nathalia Arcuri (Amazon). Foco em descomplicar investimentos e finanças pessoais, ideal para quem quer começar a investir desde cedo.

Estes materiais podem complementar seu aprendizado. Eles oferecem suporte adicional para construir um futuro financeiro sólido.

Transparência: Os links acima são de afiliados. Ao adquirir através deles, você apoia este blog sem custos adicionais para você.

Conclusão: Sua jornada de poupança é única e possível

Saber quanto dinheiro você deve economizar de acordo com sua idade é um excelente ponto de partida. Contudo, o mais importante é começar. É ser consistente. É adaptar-se. Sua jornada financeira é pessoal. Ela será moldada por suas escolhas.

Não se compare excessivamente. Foque em seu próprio progresso. Defina metas realistas. Celebre cada conquista. Com planejamento, disciplina e o poder dos juros compostos, você construirá a segurança financeira que deseja. Comece hoje. O futuro agradecerá.

Leia também:

- Como organizar suas dívidas sem enlouquecer: Um guia para recuperar sua paz financeira

- Como começar a economizar se você tem um salário baixo: Um guia real e transformador

📌 Nosso próximo artigo: “O que são juros compostos e por que você deve aproveitá-los?”